La stratégie offensive des États-Unis sur les métaux critiques : quels enseignements pour l'Europe ?

Face aux menaces croissantes qui pèsent sur l’approvisionnement en matières premières critiques (CRM) des économies de l’Organisation de coopération et de développement économiques (OCDE), des politiques interventionnistes sont nécessaires pour bâtir des chaînes de valeur résilientes.

Les métaux critiques: une priorité stratégique pour les États-Unis

De 2021 à 2026, les États-Unis ont déployé environ 40 milliards d’euros de soutien à des projets liés aux CRM, soit près de huit fois plus que l’Union européenne (UE).

Cette ambition américaine s’est particulièrement renforcée depuis le retour de Donald Trump à la Maison-Blanche le 20 janvier 2025 : création de nouveaux fonds par la loi OBBBA (One Big Beautiful Bill Act), renforcement du rôle du Département de la Guerre (DoW), projet de stock stratégique « Vault », et d’autres mesures. L’approche américaine est offensive et rapide, comme en témoignent les accords bilatéraux conclus avec l’Ukraine et la République démocratique du Congo.

Le renforcement du soutien sous l'administration Trump II

L’une des mesures de soutien les plus importantes prises par le DoW est probablement l’accord finalisé en juillet 2025 avec le producteur d’aimants à base de terres rares MP Materials. Dans le cadre de cet accord, le DoW a investi 400 millions de dollars dans MP Materials, tandis que l’Office of Strategic Capital a accordé à l’entreprise un prêt de 150 millions de dollars pour améliorer ses capacités de séparation des terres rares lourdes sur le site de Mountain Pass en Californie. De plus, un accord de dix ans a été signé, fixant un prix minimum de 110 dollars par kilogramme pour les produits NdPr (néodyme, praséodyme) de MP Materials stockés ou vendus. Le DoW s’est également engagé à acheter la totalité des aimants produits par la nouvelle usine « 10X » pendant dix ans. Ayant joué un rôle prépondérant lors du mandat précédent, notamment grâce à la Bipartisan Infrastructure Law (BIL) et à l’Inflation Reduction Act (IRA), le ministère de l’Énergie conserve toute son importance, même s’il occupe aujourd’hui une place moins centrale. Certains crédits d’impôt importants au titre de l’IRA ont été maintenus et plusieurs nouveaux fonds, totalisant environ 1,1 milliard de dollars, ont été ajoutés en août 2025. La US Development Finance Corporation (DFC) et l’Export-Import Bank (EXIM) jouent également un rôle clé dans cette stratégie, notamment par le biais de prêts et de lettres d’intention.

Une approche rapide et agile

La stratégie industrielle américaine sur les CRM s’appuie aussi sur une diplomatie minière active. Selon le Département d’État, depuis le retour de Donald Trump à la Maison-Blanche, les États-Unis ont signé 21 accords-cadres bilatéraux, ou memorandums of understanding, avec des pays tiers et ont finalisé des négociations sur des accords de ce type avec 17 autres pays.

Quels enseignements pour l'Europe ?

La principale leçon pour l’Europe est simple, mais dérangeante : la crédibilité exige des capitaux déployables et les institutions nécessaires pour les utiliser. Annoncer des projets stratégiques sans les fonds publics permettant leur financement n’est pas pris au sérieux par les partenaires ni par les concurrents de l’UE. L’Europe manque de fonds dédiés et réservés aux projets de CRM, ainsi que de mécanismes institutionnels capables de mobiliser des capitaux rapidement et à grande échelle. Il n’existe pas d’équivalent européen à la DFC ou à l’EXIM, ni d’instrument permettant de prendre des participations ou d’ancrer des fonds d’investissement comme le font les États-Unis avec TechMet ou Orion.

Les fonds alloués aux efforts de réarmement européens devraient inclure les métaux, et certains fonds européens de défense peuvent être utilisés à cette fin. Il est également crucial que le futur CRM Center dispose d’un budget dédié dans le prochain Cadre financier pluriannuel (CFP). Au-delà des actions traditionnelles, l’UE devrait repenser son modèle en employant des méthodes moins utilisées, voire inexistantes, telles que les prises de participation. Cela implique également une rationalisation des processus de décision en matière d’investissement.

La puissance des mesures du côté de la demande

La révision prévue des règles de l’UE en matière d’acquisition de matériels de défense, prévue en 2026, offre l’opportunité d’introduire un équivalent européen au principe des entités étrangères préoccupantes de la loi américaine NDAA (National Defense Authorization Act), en conditionnant l’accès aux marchés de défense à l’élimination progressive des fournisseurs de minéraux et de composants critiques à haut risque.

Des discussions sont actuellement en cours entre l’UE et les États-Unis concernant les mécanismes de prix minimum pour lutter contre les prix prédateurs et la volatilité. Concevoir de tels instruments sera difficile. L’UE doit aussi définir son degré d’implication dans les initiatives proposées par les États-Unis, telles que l’initiative FORGE annoncée début février. Si la coopération internationale apparaît essentielle à la sécurisation des chaînes de valeur, l’UE ne doit pas risquer de se trouver engagée dans des partenariats dont la gouvernance serait assurée uniquement par Washington et qui pourraient aller à l’encontre de ses intérêts.

Opportunités pour une approche européenne plus affirmée

Un autre enjeu est la consolidation des marchés fondés sur des normes. L’Europe possède un avantage comparatif en matière de critères environnementaux, sociaux et de gouvernance (ESG), de traçabilité, de passeports produits et de cadres d’autorisation. Si ces normes sont interopérables avec les systèmes américain et japonais, elles pourraient créer un segment de marché mondial valorisant la transparence et la durabilité. Cependant, elles doivent être conçues de manière à ce que les pays producteurs les perçoivent comme un levier de création de valeur plutôt que comme un frein à l’accès au marché.

L’Europe doit également renforcer son contrôle des investissements étrangers dans les minéraux critiques. Une approche coordonnée, axée sur la transformation, le raffinage et les actifs stratégiques – tout en définissant des conditions favorables aux investissements étrangers – permettrait de réduire les vulnérabilités sans compromettre l’ouverture.

> L'intégralité de cette étude est disponible uniquement en anglais.

Titre Edito

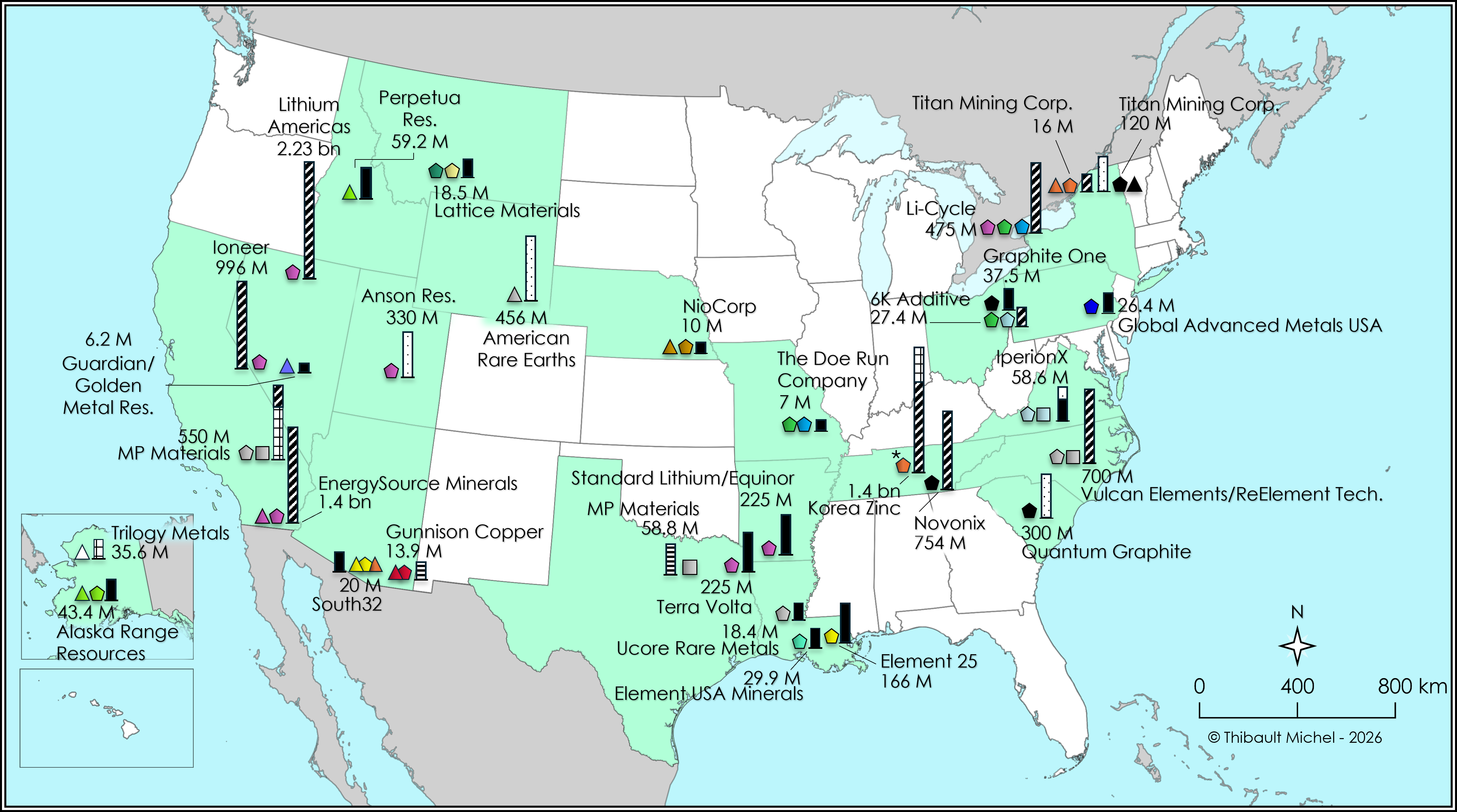

Annonces fédérales de soutien direct à des projets de métaux critiques sur le territoire américain, en 2024 et 2025

Annonces fédérales de soutien direct à des projets de métaux critiques sur le territoire américain, en 2024 et 2025

Titre Edito

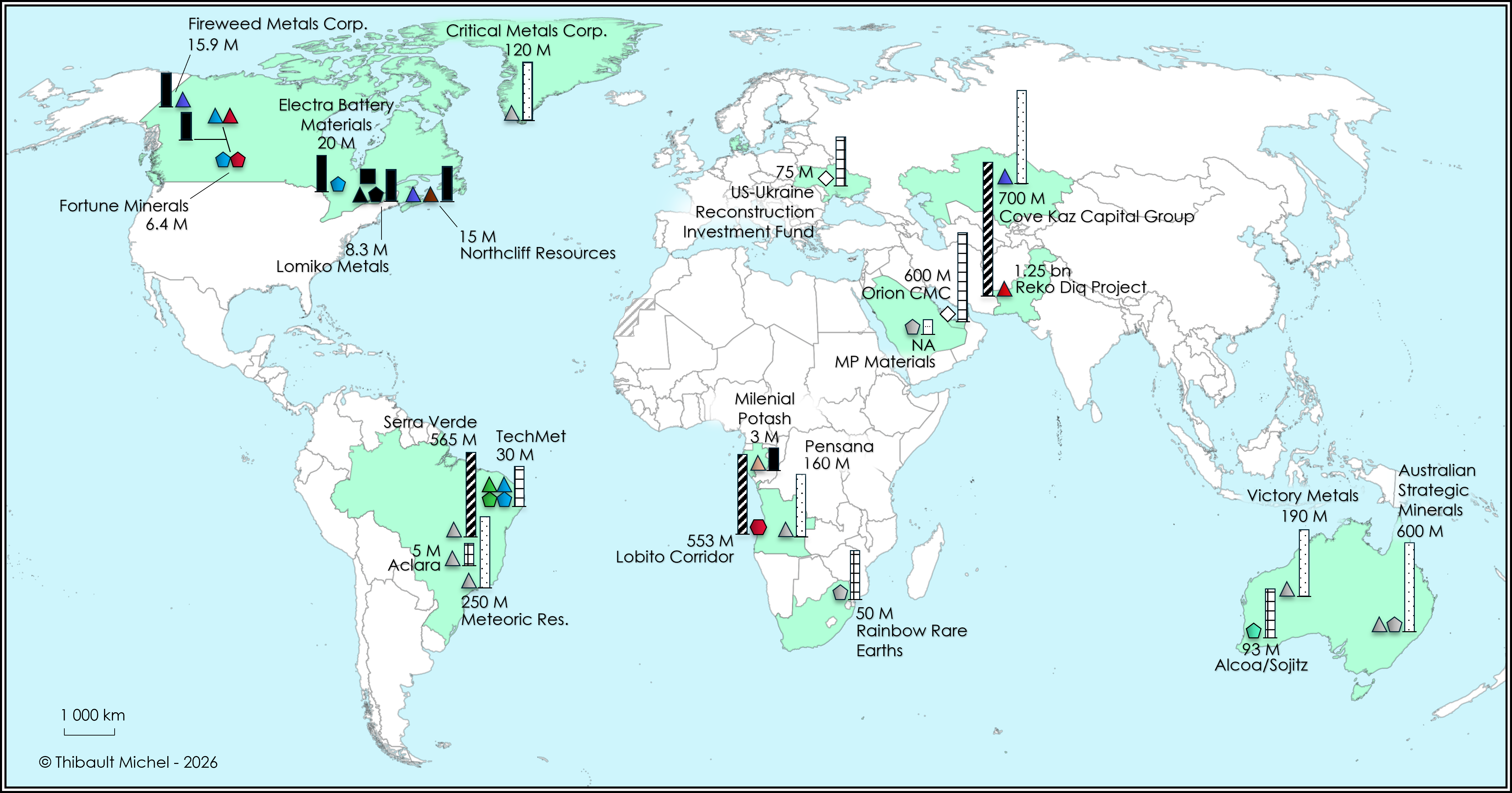

Annonces fédérales de soutien direct à des projets de métaux critiques à l'étranger, en 2024 et 2025

Annonces fédérales de soutien direct à des projets de métaux critiques à l'étranger, en 2024 et 2025

Contenu disponible en :

Thématiques et régions

ISBN / ISSN

Utilisation

Comment citer cette publicationPartager

Centres et programmes liés

Découvrez nos autres centres et programmes de recherche

Centre énergie et climat

Le Centre énergie et climat de l’Ifri mène des activités et recherches sur les enjeux géopolitiques et géoéconomiques des transitions énergétiques. Il travaille à la fois sur les enjeux de sécurité énergétique, de compétitivité, de maîtrise des chaînes de valeur, et d'acceptabilité. Spécialisé dans l’étude des politiques européennes de l’énergie et du climat, et des marchés de l’énergie en Europe et dans le monde, ses travaux portent aussi sur les stratégies énergétiques et climatiques des grandes puissances comme les Etats-Unis, la Chine ou l’Inde. Il offre une expertise reconnue, enrichie de collaborations internationales et d'événements à Paris et à Bruxelles, notamment.

En savoir plus

Découvrir toutes nos analyses

Le secteur européen du biométhane au tournant : comment et où augmenter la production ?

Le secteur européen du biométhane se trouve à un tournant décisif.

Comment faire décoller la production européenne d’e-SAF dans le cadre de ReFuelEU Aviation ?

À trois ans et demi de l’entrée en vigueur du règlement européen ReFuelEU Aviation (RFEUA), qui imposera aux fournisseurs de carburants d’aviation présents dans les aéroports de l’Union de proposer une alternative synthétique durable (e-SAF), aucune unité de production commerciale de taille significative (supérieure à 10 000 tonnes par an) n’est déjà en activité en Europe, ni n'a à ce jour franchi l’étape de la décision finale d’investissement (Final Investment Decision, FID).

Le défi du réseau électrique européen : un tournant décisif pour l'accélération de l'électrification

L’Europe s’est fixé des objectifs ambitieux de déploiement des énergies renouvelables, de stockage et d’électrification.

L’Allemagne maintient sa zone de prix unique dans l’électricité : implications

En décembre 2025, l’Allemagne a refusé de scinder sa zone d’enchères malgré les recommandations du Réseau européen des gestionnaires de réseaux de transport d’électricité (ENTSO‑E), afin de préserver son unité fédérale, la liquidité de marché et la compétitivité de son industrie, au prix de déséquilibres Nord/Sud durables.